前回の記事では老後にかかる費用を把握するところまでお話しました。

このまま何かやらなくては私たちの人生は貯金だけで終わってしまいます。

今回の記事では資産形成の基礎の基礎のお話をします。

資産運用をする上での最低限必ず知っておかなくてはいけないことです。

何か始める前に読んでいただけたらと思います。

- 資産形成をする上でのリスクのこと

- 資産形成の考え方の基礎

まずはリスクを知ろう

私たちは誰しも、生きている限り必ずリスクを伴います。何事にもノーリスクということはありません。

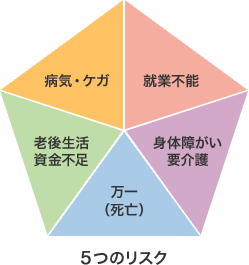

ここには5つのリスクというものを取り上げました。

日本を取り巻く現状の問題の前に個人として常に5つのリスクが付きまといます。

病気やけが、死亡、身体障害などありますが、いつ事故にあって就業不能になるかわかりません。今は健康に働けたとしても、

将来ずっと継続して働けるとは限りません。今実家暮らしであれば両親がずっと健在とは限りません。残念ながら親は通常子供より早く亡くなります。

今の生活が未来永劫続くとは限らないということをまず頭に入れておきましょう。

しかし毎日これを考えながら生きていくというわけにもいかないでしょうから、これらを踏まえた上で私たちの人生を豊かにしてくれるものがお金です。

お金で全てが手に入るとは限りませんが、お金があれば大概のモノは買えます。心に余裕が生まれます。夫婦生活でお金があったら解決できることはすごく多いです。

資産運用における5つのリスク

そして資産運用にもリスクはつきものです。まずはこの5つを理解していただきたいです。

- マーケットリスク

- 為替リスク

- カントリーリスク

- 流動性リスク

- デフォルトリスク

マーケットリスク

市場は常に動いております。株・債券・不動産などの金融資産も例外ではありません。価格が変動することによって、購入した金融資産が購入額以下になってしまいますので損失を被ってしまいます。このようなリスクをマーケットリスクと言い、投資などで必ず起こり得るリスクです。

為替リスク

主に外貨建ての金融商品で、為替が変動することにより損失を被るリスクのことです。FXなどは為替の差額で利益を出す金融商品なのでこのリスクはつきものです。

カントリーリスク

主に発展途上国に見られるリスクです。発展途上の国では、紛争や政治により情勢がすぐ変わります。それによって金融商品を購入する市場

も混乱し、暴落することによって損害を被るリスクです。

流動性リスク

不動産、株式などの金融商品は必ずしも売りたいときに売れるとは限りません。値上がりしたときに売却すれば利益が出るのに、時間がかかったりしてすぐには売れずに結果的に下落してしまい損失を被るリスクのことです。

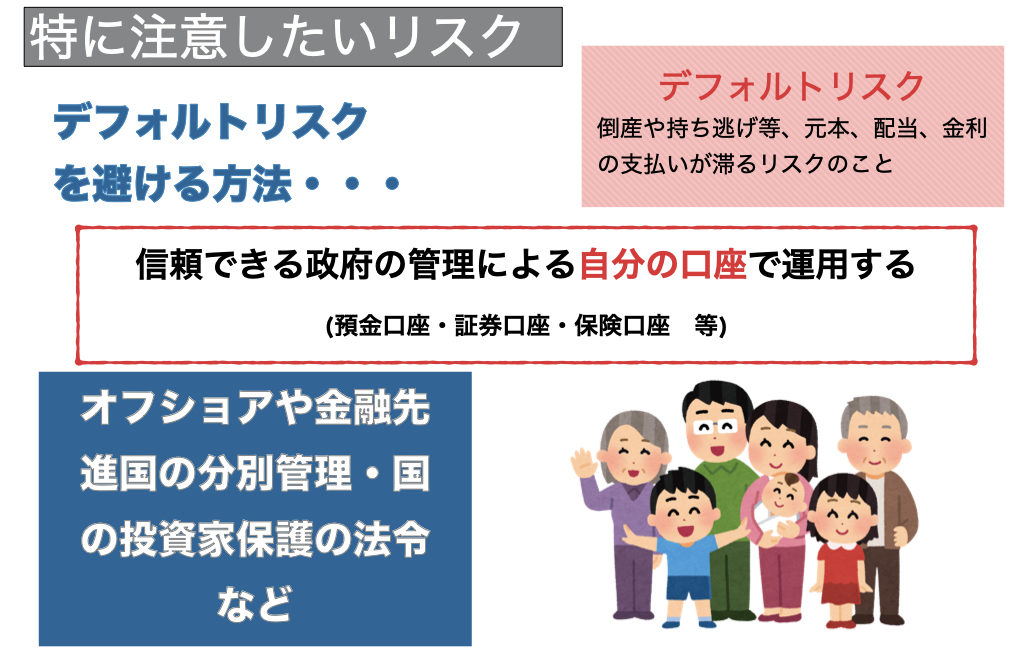

デフォルトリスク

信用リスクとも言います。倒産や持ち逃げなどにより、予定していた配当や金利、最悪の場合は元本が返還されないこともあり損害を被るリスクのことです。

特に東京では、このデフォルトリスクが非常に多いです。情報が集まるところには必ず起こることではありますが、ここだけの話だとか、今なら必ず儲かると言ったいわゆる美味しい話です。このリスクは特に注意していただきたいのでさらに深く説明します。

デフォルトリスクを避けるには

これを避けるためには、

信頼できる政府による自分の口座で管理する

ということにつきます。自分の銀行預金や保険口座にお金を預けておいて元本がなくなるといったことは通常はないですよね。

日本の銀行であれば最高1000万円までは銀行が潰れたとしてもペイオフ制度で返ってきます。JAやゆうちょなども名称は違いますが、同じく1000万円までは返ってくる制度があります。また少し難しいお話になりますが、オフショアや金融先進国などの分別管理、国の投資家保護法令などをうまく活用すると資産の保全ができます。ある程度のお金を持っている方であれば、こういった制度を利用することで日本では考えられないような金利がつくような場合もありますので是非調べてみてください。

資産形成3つの基本

リスクのことはしっかりと理解し、では実際に取り組んでみようと思った方は、その前に忘れてはいけない基礎のお話をさせていただきます。

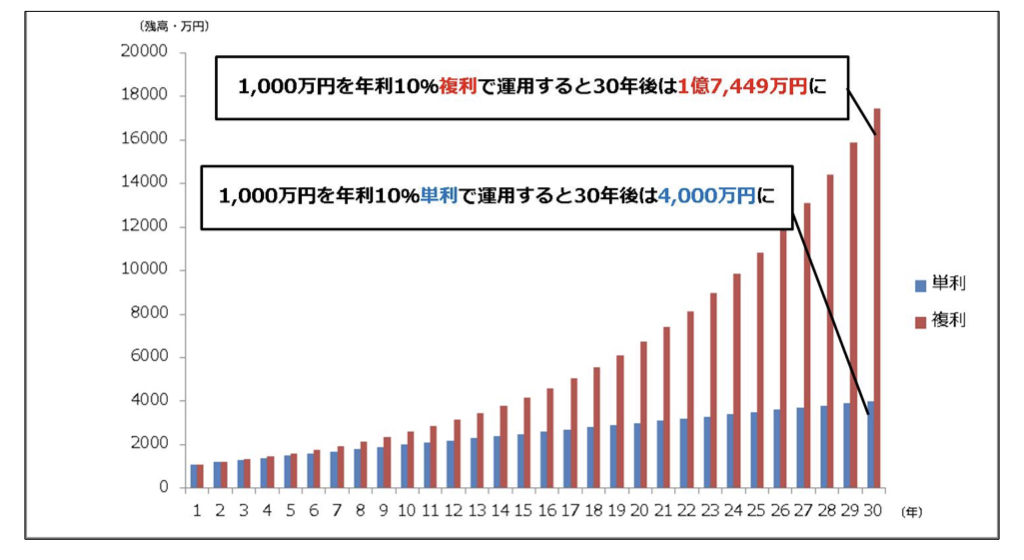

長期運用(複利運用)

複利という言葉は聞いたことあるだろうか。同じ1000万円という現金があったとします。その1000万円を年利10%で30年間、単利で運用すると30年後には4000万円、同じ条件で複利で運用すると1億7449万円になります。これだけでものすごい差になることがわかりますよね。お金は複利で運用すことで劇的に増えるので、是非トライしてみてください。

そして長期で運用することを考えていきましょう。短期で行う運用は、リターンが多い代わりリスクもかなり高いです。

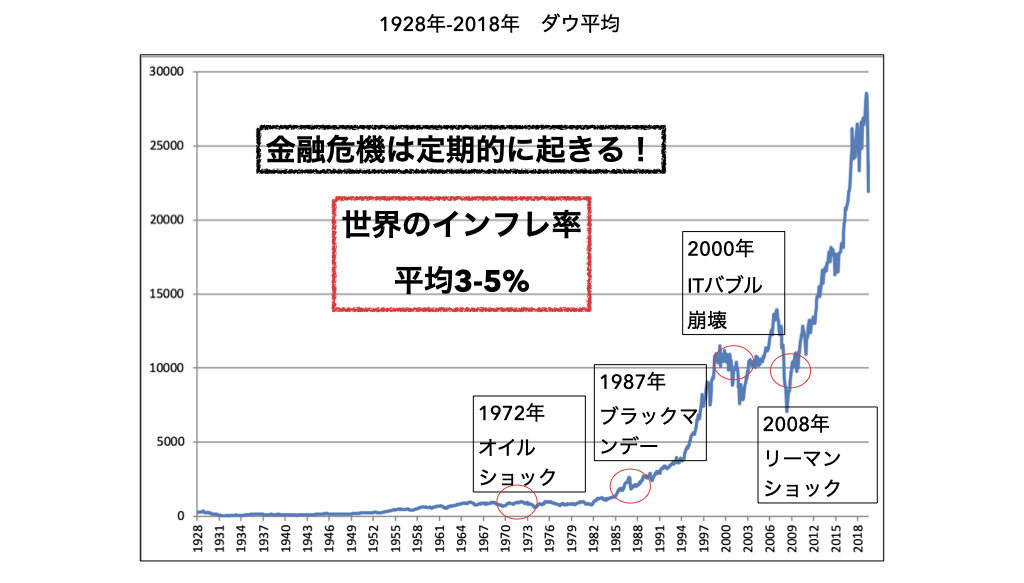

金融危機などは定期的に必ず起こります。今回コロナショックも突然起こりました。

しかし、世界経済は常にインフレしています。年間で悪い時でも3%、景気が良い時は5%ぐらいインフレしています。

ということは、お金を持っている人たちは少なくとも6%以上のリターンを得られる金融商品を保有しています。しかし、貧乏人は少額で始められる商品や手軽に始められる商品に手を出し、結果的に貴重な資本を目減りさせているのです。貧乏人がなぜお金が増えないのかを考えてみれば答えは出てくるはずです。ぜひ富裕層の気持ちになって考えてみてください。

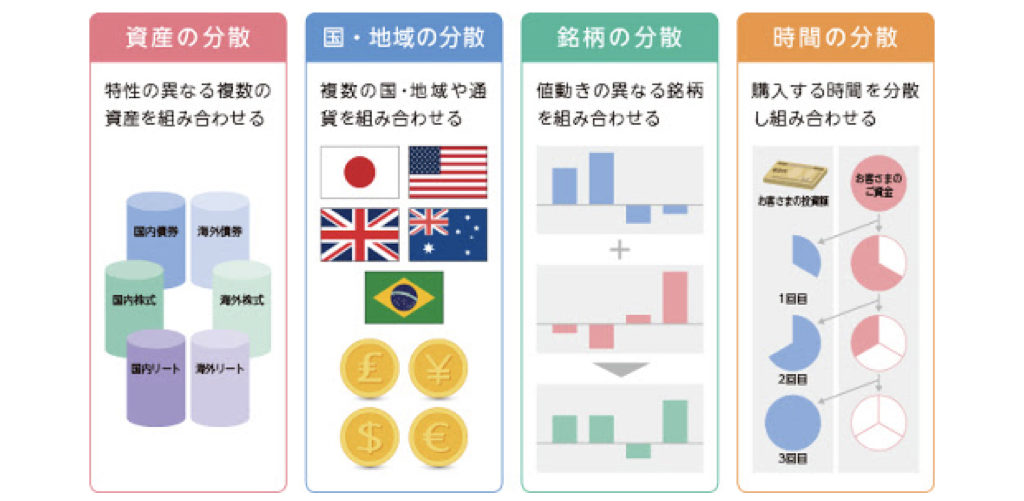

分散投資

分散投資という考え方を聞いたことあるだろうか?資産運用にはリスクがつきものです。金融商品を購入すると価格の変動は必ず起こります。しかし、このグラフを見てわかるように、いくつかの銘柄を購入しておくと、どれか一つが減ったとしてもどれかが補填するように動くようにポートフォリオを組んでおくと、長期的に見ると価格は平均値をとるので上がっていることになります。購入する商品を自分で決めてAIがポートフォリオを組んでくれる類の商品もありますが、手数料ばかり取られて増えないので注意してください。

分散投資の種類

分散投資にはいくつかやり方がありますので上記に示しました。ただし、分散投資が有効なのは少なくとも数百万円から数千万円をお持ちの方だけです。少額では、分散投資とは言えませんので資産をお持ちの方はお気をつけください。

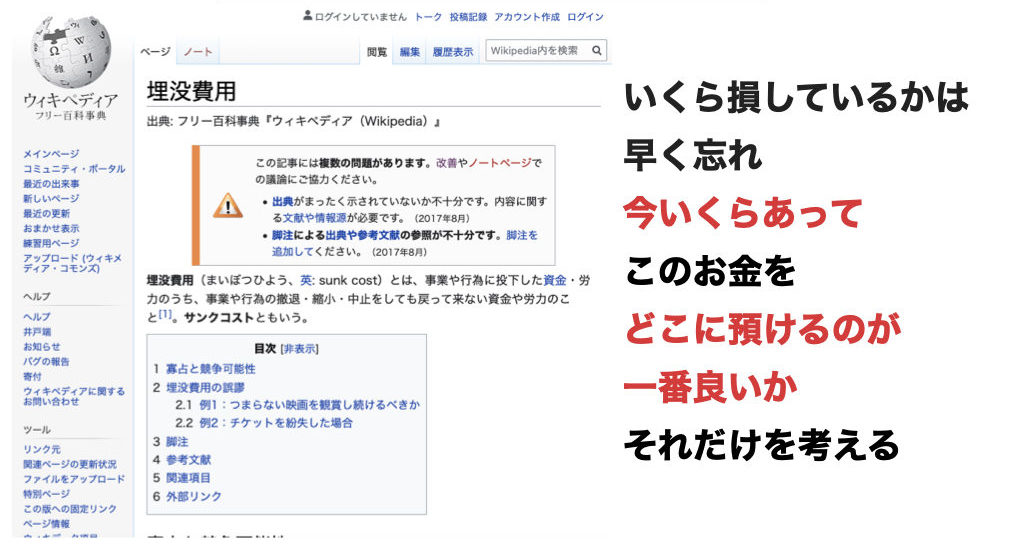

サンクコストを忘れる

これはあまり聞いたことない方も多いかもしれません。別名を埋没費用とも言いますが、映画のチケットを購入し、始まって5分でつまらない映画だとしたらあなたは映画館から出ますか?

勿体無いと思う方もいると思いますが、面白くないことがわかったのであれば、すぐに払った出した費用のことを忘れて映画館から出てしまうという考え方です。

投資などで損失を出してしまった場合、また価格が上がるかもしれないと考え、保有して結果落ちてしまうということもあるからです。

いくら損したということはすぐに忘れ、今いくらあって、どこに預けるのが一番いいのかを考えるということです。

これを念頭に入れて資産形成に取り組んでください。

まとめ

今回は資産形成を行う上での基礎の基礎の話をしました。ここに書いてあることを知らないのと、知った上で取り組むのでは全く異なる結果になります。

大切な資産を目減りしてしまわないように是非リスクを知った上で取り組んでみてください

豊かな貯金ライフを!!

コメント