お金を増やす方法って知っていますか?

お金増やそうって思い立った時まず大半の人は

収入をあげよう!とか、副業をしよう!とか思うかもしれないです。

最終的には収入を上げることは必要かもしれないが、収入を上げるだけでは不十分です。

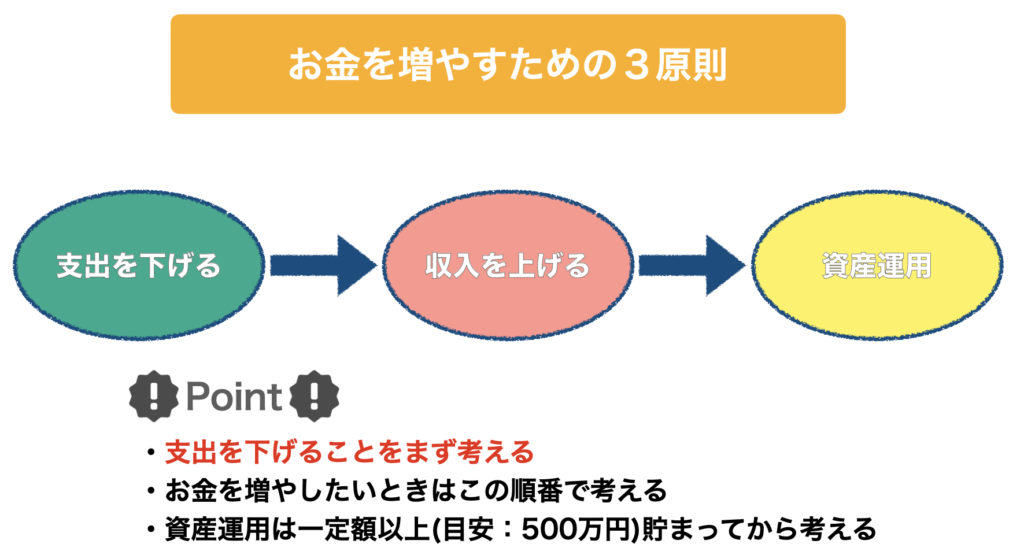

お金を増やすための方法はこの3原則しかない。むしろこれ以外に何もすることはできないので頭に叩き込んで欲しいです。

この三原則の中では特に支出を下げることに注目して欲しいと思っています。

なぜなら収入をあと1万円上げることよりも、支出を1万円下げることの方がはるかに簡単だからなんです。

もし収入を増やそうと思うと、土日にダブルワークあるいは副業をしたり、ビジネスを始めてみたりするかもしれないです。

だが日々仕事をしながら別の仕事をするのは精神的にも肉体的にもしんどいと言わざるおえないです。

しかし、支出を見直すだけで毎月1万円がほぼ労力もかけることなく減らせるとしたらどんなに良いことか。

なのでまずは支出を減らすことを最優先に考え、それができたらそれぞれの目標や計画によっては収入を上げるのは考えるようにしましょう。

また、「支出を減らす」「収入を増やす」を始める前に投資や運用をしようと考える人もいると思うがそれも少し立ち止まって考えて欲しいです。

なぜなら少額で始められる投資などは大概の場合に、「増えない」からです。つまり結果として目減りしてしまって減らしてしまうので、安易に始めない方が良いと思います。

一定額以上(最低500万以上の余剰金)が貯まるまでは投資には手を出さないことをおすすめします。それができて初めて資産運用を考えて欲しいです。

流れとしては上記の図にも示したが

「支出を下げる」→「収入を上げる」→「資産運用(500万以上の余剰金がある場合)」の順で考えていっていただきたいです。

次に支出の下げ方を説明していこうといます。

支出を下げようと思ったらまずはじめに取り掛かるべきなのは固定費の見直しです。なぜなら固定費を下げることは、生活に影響が出ないでストレス無く支出を下げることができるからです。

家計の支出は、固定費と変動費の2つに大きく分けることができます。

固定費とは、日々の行動や選択に関係なく定期的に一定額がかかる費用のことです。変動費は、日々の行動や選択に応じて変動する費用のことです。

固定費と変動費の例は下記のとおりです。

<固定費>

・住居費(住宅ローン、家賃)

・水道光熱費の基本料金部分

・通信費(携帯電話、スマートフォン、インターネットなど)の基本料金部分

・生命保険の保険料

・損害保険の保険料

・教育費(学校などでかかる費用、給食費、習い事の月謝など)

・小遣い

・車関連費(車のローン、駐車場代)

・その他のローン

・定期購入しているもの(サプリメント、使い捨てコンタクトレンズなど)

・定期支払いしているもの(ジムの月会費、スマートフォンアプリの月額課金など)

<変動費>

・食費

・水道光熱費の使用料金部分

・通信費の使用料金部分

・日用品代

・被服費

・娯楽費

・嗜好品代

・理美容費

・交際費

・医療費

・交通費

・ガソリン代

・冠婚葬祭費

ここでは最も効率的に節約できる固定費の下げ方に関して順番に取り上げていこうと思う。

住居関連費

これが人生で最も高い買い物だと言われています。逆に言うとこれを少しでも抑えることができればかなりの節約になります。

ポイントとしては入り口(住み始める時)では無く、出口(退去時)を考えて選択するのが良いと思います。

家賃に関して

家賃は給料の3割から4割ぐらいに抑えることができればかなり負担が減らせると思います。

やはり一度住むと数年は固定で払うことになってしまうので、家は住み始める時も退去時もお金が数十万円はお金が飛んでいくので本当によく考えて欲しいです。

逆に購入して今の家賃と変わらずにローンで払っていくと言う選択もあるが、夫婦が仕事を続けるのか・転勤の有無によっても選択が変わるかと思います。

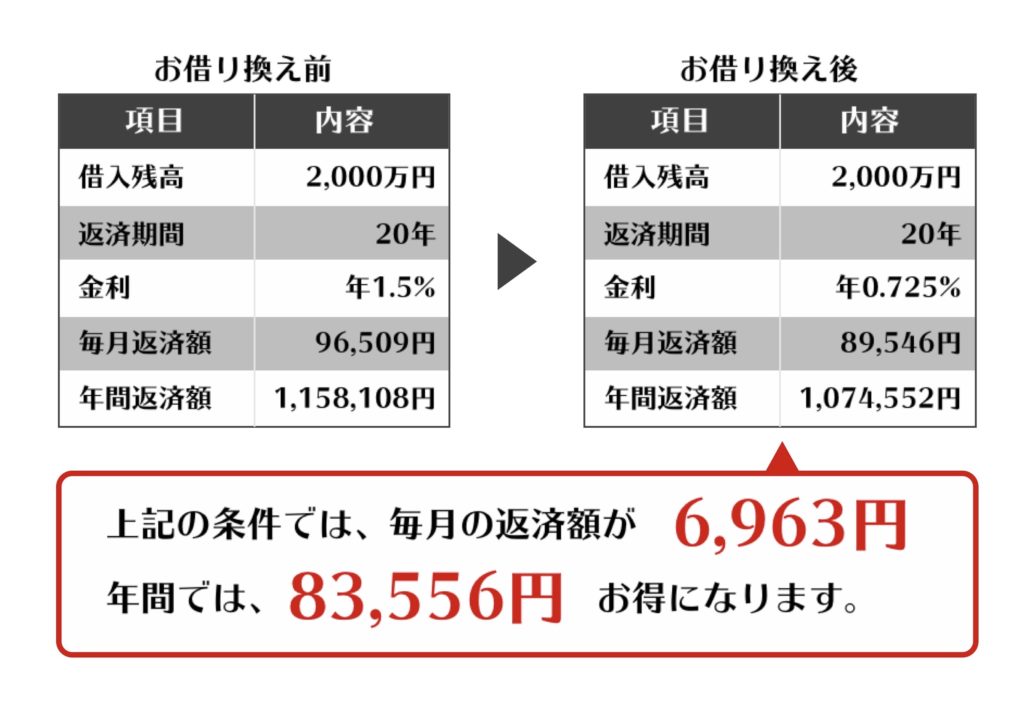

もし既にローンで購入をしている場合は住宅ローンの借り換えなどをすると手数料分お金が浮いてくることがあるので是非利用してほしいです。

住宅ローン乗り換えの目安としては、

- 金利が1.0%を超えている

- 残高が1000万円以上

- 返済開始から10年以上経過している

購入時の審査よりも借り換えの審査は手続きも面倒だが、最近は金利もかなり低くなってきているので、金利が1.0%を超えていたら下げられる可能性がかなり高いです。

手続きだけで数十万から数百万円浮いてくるのだから是非色々検討して見て欲しいです。

家具などや家電に関して

固定費ではないが家電や家具などの扱いに関して取り上げていこうと思います。

僕が初めて親元を離れて1人暮らしを始めた時に、50万円ほどかけて家の家具などを全て完璧に揃えたことがあります。

しかし、1年ほどで転職を期に引越しをすることになり家具をほとんど手放すことになってしまいました。

生活を豊かにする為とはいえ、後のことを何も考えずに全て揃えるのもお金をわざわざかけなくても良かったのかなと思います。

今はジモティーやメルカリなど、ほとんどお金をかけずに必要なものを格安で手に入れる方法もあるので活用してみて欲しいです。

電気代に関して

電力に関しては選択方法は2パターンあるかと思います。

一つは今は電力自由化により電気料金を支払う会社を選ぶことができるようになったので、いくつかシュミレーションをして一番安い方法選択する方法。

二つ目は電力以外も扱いのある楽天やauやソフトバンクなどに全て固めてしまう方法。

電力だけを見ると一つ目もアリかと思うが、僕のおすすめとしては楽天に全て固めてしまうと楽だと思う。なぜなら楽天のサービスだけで全ての生活が成り立つので、ポイントも貯まってお得になります。

あとこれは戸建てを所有している人限定だが、太陽光発電を利用するのも選択肢としてアリだと思います。

僕は以前太陽光発電の営業をしていたことがあるが、会社選びをミスらなければ生涯で何百万円もお得になる可能性があるので是非検討してみてほしいです。

ガス代に関して

都市ガスの場合は減らす方法はあまりないが、プロパンガスを使用している方は安くなる方法はある。

これは小ネタかもしれないがプロパンガスの料金の決め方というのは地元のガス屋さんが設定するというのを知っているだろうか?

どういうことかというと、極端にいえば同じ間取りの隣同士の部屋で仮に使用料が同じでも料金が入居してきた時期によって違うことがあります。

これは僕の体験談だが、たまたま隣の部屋のガス代を知る機会があり、自分の家のガス代がかなり高いということを知ってそれをガス屋さんに言ったら料金が下がったことがあります。

知らずにぼったくられていることがあるので気になる方は挑戦してみて欲しいです。

水道代に関しては

水道に関しては具体的に節約方法はないが、水道の民営化に向けての法案が通ったので、今後どうなるかに期待したいです。

通信費に関して

通信費(ネット、スマホ)に関しては、かなり選択肢がたくさんあるのでそれぞれのライフスタイルによるかもしれないです。

通信費の選択の基準としては次のポイントで選ぶと良いです。

- 動画などの高容量のものの使用頻度

- 電話の使用頻度

- ルーターを持ち運びするか

の3点だろう。個人によって選ぶ基準が異なってくる上に家族構成などにも関わってくるのでここではポイントだけ抑えてほしいです。

特に最近のスマホの通信費はかなり高額になってきている。実際に僕はソフトバンクから楽天モバイルに切り替えたら5000円は毎月節約に繋がりました。

保険関連費用

生命保険

保険は人生で2番目に高額な買い物です。なので保険を見直すことで生涯でかなりの節約に繋がります。

ここでは特に個人でも加入していることが多い生命保険のことを考えてみましょう。

これを見ると世界と比較しても、保険の加入率は26.8%なので数値的に見るとあまり違いがないように思えます。

しかし、質としては全く異なります。今は空前のゼロ金利の影響もあって、生命保険を加入して老後に積み立てるにしても増えない時代なのです。

そのことを知りながら生保に加入している人はあまり聞いたことがない。むしろ友人や知り合いが保険の営業やってるから加入してあげるといったケースも少なくないです。

知らず知らずに営業マンにお金を渡していっているのと変わらないことをしていると思って欲しいです。

今の生命保険は全く増えない金融商品なので、貯金を目的に加入するのなら今すぐにやめた方が良いです。

損害保険

自動車を保有している子育てファミリーは、任意保険の自動車保険を見直しましょう。

自動車保険の任意保険は、大きく分けて、代理店の担当者を通して加入する「代理店型」とインターネットや電話を通して加入する「通販型(ダイレクト型)」の2種類があります。

通販型は代理店型に比べて保険料が安くなることが多いため、代理店型から通販型に乗り換えることで、保険料を削減できる可能性があります。通販型は、インターネットで見積もりを依頼します。保険料に納得できれば、そのまま加入手続きまでできる保険会社は少なくありません。

ただし、通販型の引受条件は、代理店型に比べると厳しくなっています。等級の低い人や事故の多い人などは加入できないこともあります。また、節約を意識しすぎて補償が不足する場合があるので注意してください。

定期購入しているもの

支出を見直していると、何に使っているかわからないけど毎月引き落とされているお金を発見する場合があります。

昔通っていたジムの会費や、サプリメントなどの定期購入費用などしっかりと見直してほしいです。

色々意見もあると思うがNHKなども見ないのであれば払わなくて済む方法があるらしいのでよければ試してください。

改めて振り返ることで無駄遣いが見つかる場合があるのでこれを期にしっかり見直してみてください。

最後に

今回は支出の見直し、特に固定費の見直し方に関してを取り上げました。

具体的にどこにするかといったところまでは明記していませんが、実際にまだ取り組んでないことがある場合は是非取り組んでみて欲しいです。

年間50万円を稼ぐことよりも、50万円分の支出を下げることの方がはるかに簡単なことに気づくでしょう。

ダイキンから毎日お得なニュースが届く公式ラインはこちらから登録ください。

↓↓↓↓↓↓↓↓↓↓↓↓

コメント

[…] 以前書いた「年間で50万円貯まる方法」という記事でも触れましたが、電気を節約する方法の一つとして挙げたのが、電力会社を楽天やauなどの一つにまとめてしまうと節約になるとお伝えしました。 […]

[…] […]

[…] […]