みなさんしっかり貯金はできていますか??

できてない人はしっかり読みこんで実践してくださいね。

貯金をできてない人にある傾向としては、なんとなく貯金してるっていうパターンです。

貯金に限らず、何も考えずにやっている人よりはしっかり計画的にやっている人の方ができることが多いのは当然ですよね。

今回は貯金をこれから始める人。あるいは貯金が思うように進まない人向けに筆者のオススメな貯金方法である口座を3つに分けた方が良い理由について解説していきます。

これを読めば貯金できること間違いなし!

目指せ貯金王!

貯金がある人の共通点

僕が見てきた中で貯金ができてる人の多くは以下の3つのいずれかに当てはまっている人が多いように思います。

- 普段使う預金用口座と貯金用口座を分けている

- 給料が入ったら必ず一定額を貯金にしている

- そもそもの固定費や支出が少ない

自分がこれらに当てはまっていたらまずは第一歩はOKです。しかし全く当てはまっていないパターンの場合はまずいです。しっかり意識改革していきましょう。

では順番に解説していきます。

普段使う預金用口座と貯金用口座を分けている

しっかり普段使う口座と貯金用の口座をしっかり分けて管理できている人は、使っても良いお金と貯金をお金を分けているので、しっかりと貯金していける傾向にあります。

僕もよくやってしまっていましたが貯金用の口座にまで手をつけてしまう人は要注意です。その場合は、第三者に貯金用口座を管理を任せてしまうなどして絶対に手をつけないように対策を打ちましょう。

ただどうしても面倒な人には、ネットバンキングを送金手数料が無料の銀行口座を2つ開設して給料が入ったら送金する。あるいはおまかせ入金サービスを使うのもオススメです。

給料が入ったら必ず一定額を貯金にしていること

給料が入ったら自分で「一定額を貯金にする」というルール化ができている人は貯められる傾向が高いです。

例えば、2万円毎月貯金するとか、給料が変動する場合は給料の2割を貯金に回すとか、そういった具合にですね。

大事なのは給料から一定額が貯金として抜かれていることなのです。

そもそもの固定費や支出が少ない

交際費や服飾費などは人によってはかなりコストがかさみますが、しっかり必要のない飲み会やお誘いなどは断っている人は支出が少ないですね。

また実家や、寮などに住んでいると固定費がすごく少ない人もいるかもしれません。

会社の福利厚生などを利用することで固定費を下げることができますね。

ただ寮などは独身の時であったり、20代の時だけであったりすることが多いので、利用できる人は積極的に利用していきましょうね。

以上が貯金ができている人の共通点です。ここに書いてあることを実践するだけでも十分に貯金していけると思いますが、

今回は更に無理なくできる貯金方法として、「口座を3つに分けて管理する貯金方法」をオススメしたいと思います。

上記の方法だけだとどうしても無理をしなくてはならない状況ができてしまうので、

この方法は大変オススメです!

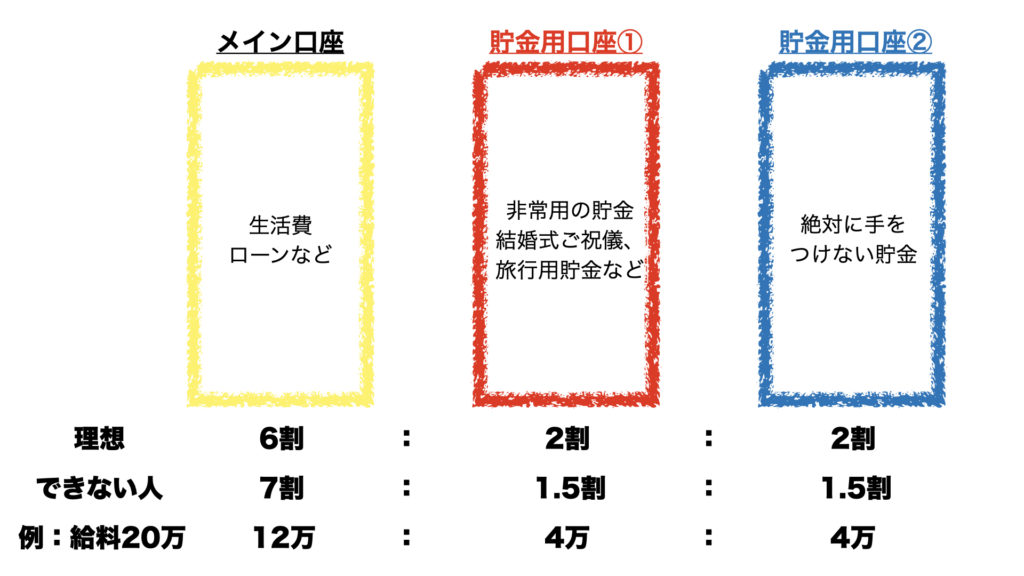

3つの口座に分けて管理する

メイン口座

給料が入ってくる生活資金などの引き落としなどで使うメイン口座です。生活費とは、食費、通信費、住宅費用、交際費、水道光熱費などはこの口座で全て完結させるようにします。またローンやクレジットカードの引き落としなどはこの口座で管理するようにします。

給料の6割ぐらいを目標にできると理想的です。月給20万の人なら12万円ぐらいで生活するということです。

6割を超える人は固定費が給料に対して高かったり、余計な出費があるかもしれないのでこれを期に支出を見直してみるといいかもしれません。

6割というと首都圏(特に東京)とかだと家賃が高かったりで難しい場合が多いのですがまずは6割になることを目標にして、最初は7割とかから始めてもいいかもしれません。

貯金用口座①

貯金用口座①は基本的には貯金用の口座として扱います。

しかし、どうしてもしょうがない出費ってありますよね?

そういう時の出費はここにたまっている貯金から出すようにします。

例えば、結婚式のご祝儀や、急な病気の時の出費などです。旅行用の貯金とかもここから出すといいでしょう。

だいたい給料に対して2割を理想として毎月貯金用口座①に貯金できるといいですね。

給料20万円ならまずは4万円を目標値にしましょう。最初は支出が高くてできない人はまず支出を見直すことから始めましょう。

もし使わずに余った場合は貯金用口座その②に回しましょう。

貯金用口座その②

貯金用口座②は絶対使わないお金を貯金することです。

割合としては給料の2割を目標にしましょう。給料20万円なら4万円が理想値ですね。

絶対手をつけない口座を設定することで確実に貯金ができていきます。

この場合だと4万円×12ヶ月で1年に48万円は確実に貯まっていきますね。

もう少し増やしたい場合は支出の見直しや割合を増やしたりしていきましょう。

3つの口座に分ける時の割合に関して

3つに分ける場合の割合は、6:2:2ぐらいを目標にしていきましょう。

難しければ最初は7:1.5:1.5など割合を変えて取り組むところから始めましょう。

6割というのは初めは難しい方もいるかもしれませんが、しっかりと支出を見直してくことで現実的に可能な数字です。僕が見てきた猛者は、5:2.5:2.5とういう驚異的な数字を自然にできている人もいますのでまずはどうやったらできるか考えてみてください。

最初は少額なので貯金が貯まっていく実感が湧きづらいかもしれませんが、少しずつ貯まってくると口座の残高が増えてくると楽しくなりますので是非そこまでは意識してやっていきましょう。

ちなみに僕は貯金ということを全くしたことがなかったのですが、30万円を超えたあたりから全く無理なく楽しくできるようになってきました。そこまで取り組めばもう苦ではないので割合を増やすことも可能になってくると思います。

大事なのは3つに分けて口座を管理するということです。

まずは続けることを目標に無理ない範囲でやってみてください。

ボーナスの扱いはどうなるの?

ボーナスの扱いについては多く質問をいただきます。

ボーナスや臨時収入は入ったらつい使いたくなりますし、ボーナス一括払いとかもやる方も多いかもしれませんが、ボーナスは一気に貯金できるチャンスです。

臨時収入や臨時収入は、8割を貯金に回しましょう。

その代わり2割は何に使っても大丈夫です。

目標設定をすると中だるみしない

貯金用口座に分けたとしても途中でどうしても欲しいものがあって使いたくなるという人がたまにいます。気持ちはわかりますが、せっかく貯めた貯金なのでもしどうしても使いたい場合は貯金用口座①の範囲内使いましょう。ただ、貯金用口座に手をつけることを当たり前にしないように注意して下さい。

もしどうしても無理な方は、目標設定することをオススします。

結婚式までに夫婦2人で300万円貯めるとか具体的な目標額と期限があると頑張れますよね。僕のアドバイスとしては500万円ぐらいを一つの目標に自分で設定してみるのが良いと思います。

金融商品に関して

少しでも早くするために何か取り組みたいという人も多くいますが投資は絶対にやらないで下さい!

株、FX、投資信託、iDeco、積立NISA、保険、定期預金などはよく聞きますね。

これらをやりたくなる気持ちは非常によくわかりますが、絶対に手をださないほうが賢明です。

なぜなら日本では少額だと、投資や金融商品を購入しても全く増えないからです。

今回は詳しくは説明しませんが、昔は良かったのですが今日本は空前のゼロ金利時代なのでむしろそれらに投資すると減ることの方が多く大変リスクが高いです。

まずは500万円を目標に貯金しよう!

なぜ500万円なのかというと理由は2つありまして、

- 500万円銀行預金をしていると銀行側からお声がかかる

- 選択肢が広くなり無理なく資産運用に回せる

という理由からです。

よっぽどの努力をするつもりがある人は例外として、誰でも簡単に増えるなんてことは決してありません。まずはコツコツ貯金してください。

最後に

口座を3つに分ける理由について解説させていただきました。

この方法が絶対に正しいとかそういうことではなくを伝えたいのではありません。

大事なのはルール化すること(仕組み化)です。

手間がかかったり時間がかかったりするとやらなくなってしますので習慣化できるように自分に合った方法をやるといいかもしれませんのであくまで参考にしてください。

ダイキンから毎日為になるニュースが届くダイキンニュースはこちらから登録ください。

↓↓↓↓↓↓↓↓↓↓↓↓

コメント