こんにちわ。ダイキンです。

日頃僕が貯金や節約を何よりもまず最初に取り組むべきということを言っていますが、なかなか伝わらない人のためにわかりやすく解説していきます。

- ラテマネーについて

- 複利の重要性

- ラテマネーを使わずに運用するとどうなるのか

今回の記事はわかりやすいように数字を交えて解説していきますが、数字アレルギーの人にはなかなか伝わりづらいかもしれません。。

もしかしたら人によっては本能的に、節約や支出の見直しを大切だと理解している人もいるかもしれませんが、今回はまだあまり腑に落ちていない人にも理解できるように説明していきます。

ラテマネーとは

ラテマネーとは、無意識の内に使ってしまう少額のお金のことです。

アメリカで人気の資産アドバイザーである「デビィット・バック」が定義したらしいです。

日頃の無駄遣いみたいなイメージですね。

過去のラテマネーの数々

日頃生活していると喉が渇いた時に自販機でジュースを買ったりすることはありませんか?

あるいは、コンビニでつい無駄遣いしてしまっていることはありませんか?

携帯ゲームなどでの課金したりしてないですか?

僕もこういったものにお金をかけていました。過去にこういうことを経験したからこそ、その誘惑に負ける気持ちもわかります。

しかし、振り返ってみると何も残っていません。こういうものは一時的な快楽のための品で、日常的に目にすることが多いためつい買ってしまいますよね。

僕は甘いものが大好きなのですが、今は自ら買ってまで食べることはありません。

一つ一つは大きな金額ではありませんが、蓄積すると大きくなっていきます。

缶コーヒーも30年分だと高額になる

日頃購入しているちょっとした買い物で、自分が良く買っているものをイメージしてください。

缶コーヒーは買う人が多いと思い例にしましたが、一杯100円のコーヒーだと30年間で720000円になります。

これを多いと見るか少ないと見るかは個人によって違いますが、僕はかなり大きな金額だと思います。

缶コーヒー代を30年間運用するとどうなるのか

先ほどの缶コーヒー100年を1ヶ月で20日飲み続けたとして2000円になります。

これを30年間続けたとしたら合計で72万円になります。

仮にこの72万円を30年間で金利3%で増えると仮定して計算すると、最終的に約110万円になります。

実際に積み立てた額は1日あたり1ヶ月2000円ですが、運用だけで約40万円も増えることになります。

実際の数字は税金なども考慮すると若干下がるとは思いますが、しっかりと運用して複利で育てることができれば2000円でもかなりの効果があると実感してもらえたと思います。

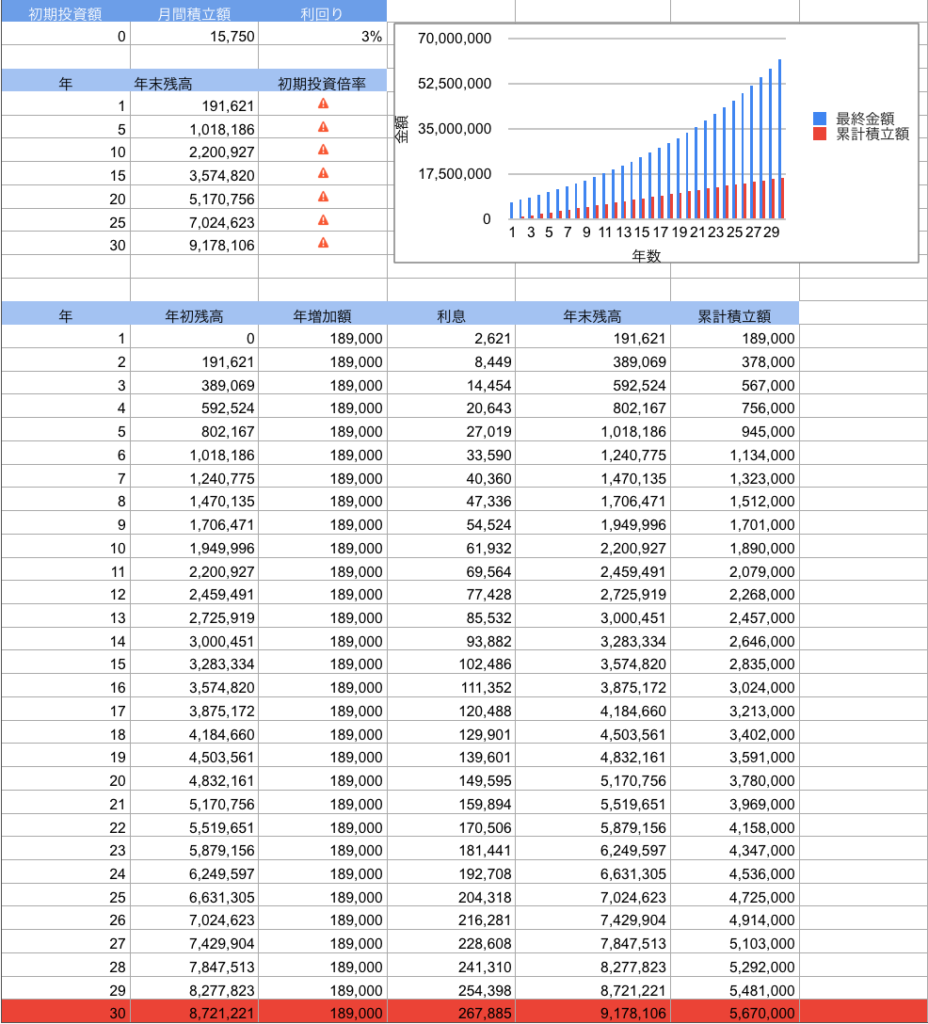

計算式は以下のファイルで簡単にできるようになっていますのでもしよかったら使ってください。

ラテマネーが多い人はこうなる

では先ほどは缶コーヒーだけでしたが、今度は他の嗜好品も加えて計算してみましょう。

缶コーヒーと同じく、1ヶ月あたりでいくら使うのかを想定してみました。そうすると総額で15750円になります。

15750円を毎年30年間で年間3%で積み立てていくと、総額で567万円になります。

これだけでもかなり高額になるが、さらに複利で増えていく分も考慮すると総額が約872万円になります。

一回たった数百円ですがラテマネー恐ろしいですね、、

これに合わせて固定日の見直しなども行うと良い意味で大変なことになりますね。

僕も、過去にリプトンのおまけが欲しくてミルクティを毎日買っていましたが、そのおまけは今は無いですし、ニキビができやすい体質になってしまったりしました。

スマホゲームも一時期は月に数万円も使いましたが、今はやっていません。

こうしてみると本当に必要でやり続けるものは少ないのかもしれません。

利息で2000円受け取ろうと思ったら

では、缶コーヒーを1ヶ月飲んだとした時の2000円を利息で受け取ろうとしたらどうなるのかを計算してみました。

ゆうちょの定期預金では現在年間0.01%程度なので2000万円の元本が必要になります。

ネットバンキングではゆうちょの25倍金利がつくので元本80万円あれば2000円を利息で受け取ることができます。

今日本では年間1%の緩やかなインフレ中なので、日本で暮らすのであれば最低で1%以上は金利をつくところに預ける必要があります。

また世界の基準に合わせるのであれば3-5%以上の金利がつくところに預けなくてはいけません。

そうしないとただ現金預金しているだけでは減っているのと同義です。

こう考えると資産運用は必須なことがわかりますね。

ただし注意が必要なのは、日本で投資などの資産運用をすると手数料なども考慮すると元本割れをする恐れがあると言うことです。

実際に、老後不安を煽られまくっているの少額で積立できる金融商品はかなり出回っていますが、生命保険も含めて最低限もクリアできないものがほとんどですので注意が必要です。

ある程度の預金があれば元本保証でもっと利息がつくところもありますからそれまでは何もやらないのも手の一つです。

今いろんなキャンペーンをやっていて、例えばソニー銀行の口座を作るともらえるキャッシュバックで1000円もらえたりします。こういったキャンペーンの額を利息で受け取ろうと思ったら日本ではかなり大変です。

インフレのことは難しいので、節約や固定費見直しなどをしながらチリツモですがかなりの額になるのでこういうのを頑張るのも手です。ただし今後口座維持手数料なども取ってくる銀行も増えそうなのでカードの作りすぎには注意してくださいね。

まとめ

ラテマネーも積み重ねるとかなりの高額になることがわかりましたでしょうか。

僕自身も過去を振り返ると無駄遣いばかりしてきました。

しかし、結果として本当に必要なものはほんの一握りだなと思いました。

今は必要ない限りほとんど物を買いません。服などもかなり厳選して購入しているため昔に比べて無駄遣いもかなり減りました。

僕の感覚でいうと、ストレスが多ければ多いほど無駄遣いをする傾向が高いと思います。

であればそのストレスを少しでも減らす努力をするべきだと思っています。

物資的に満たされることはもちろん素晴らしいことではありますが、そういった豊かさではない方向に考え方をシフトしていくことができれば、どんなに小さなことにでも幸せを感じられるようになるのではないでしょうか。

しっかりと支出の見直しを行い、コツコツ貯金することができれば老後の不安は無くなるぐらいの資産は築けます。さらに努力をすることができれば利息で生活も夢ではありません。

コツコツ堅実に努力していきましょう。

コメント