こんにちわ。ダイキンです。

今回は、今テレビでもお金に関する番組で出演されていたり、各種メディアでも取り上げられている、お笑い芸人でもある厚切りジェイソンさんの著書「お金の増やし方」を解説していきたいと思います。

外人特有の独特のお笑いセンスでとっても面白いですよね。

お笑い芸人であるにも関わらずお金に関するお話をしてくださるのは一体どういった内容なのかとても気になっている人も多いはず。

僕もたまたまテレビで放映されているのを拝見しましたが、投資などを知らない方にとって目から鱗な内容でした。

厚切りジェイソンさんはどういう方なのか

まずかなりの方が真っ先に思い浮かぶのがお笑い芸人としての厚切りジェイソンではないでしょうか?

僕はあまりお笑いには詳しくないですが、名前程度は知っていますのでそれなりの知名度はある方だと思います。

■厚切りジェイソンプロフィール

アメリカミシガン州生まれで、ミシガン州立大学を飛び級で入学後、イリノイ大学のエンジニアリング学部で修士課程修了。

三姉妹のパパあり、 IT企業で有りながらIT企業の役員を務めています。

プロフィールだけ見るととても頭がいい方なんだと思いますね。

お笑い芸人をやりながら、IT企業役員をやっており、さらにエンジニア学部卒なのでプログラミングなどもできるのでしょうか。

さらにこの本でも触れていますが、今話題のFIRE(financial independent retire earlyの略)をなんと35歳で達成されているそうです。

35歳で自分の家族を投資の運用益だけで全て賄える状態になっているそうです。

仮に金利が4%の投資商品があるとしたら、元本が5000万円であれば年間200万円のリターンが認められます。

流石に年間で200万円で子供3人と奥様含めて5人家族全員を一生養えるとは思えないので元本はもう少しありそうですが。

どっちにしても、昨今FIREに憧れる人も増えているとは思うのでどうやって達成したのかは気になりまよね。

ジェイソンさんの私生活で心がけていることから、実際にやっていることまで書いてあります。

ここからネタバレ

↓↓↓↓↓↓↓↓↓↓↓↓

CHAPTER1:お金を増やしたいのにどうしてなにもしないの?

この章では、お金に関する基本的な考え方が書いてありました。

順番に解説していきます。

投資をしていない人は、一番のムダ遣いをしている人だよ!

今銀行にお金を預けておくと、たまに1円とか10円とか少額のお金が振り込まれることがあります。

これは普通預金に対してもらえる利息ですが、こんな少額しかもらえないもビックリしていますが、この銀行に何も考えずに預けるだけというのはとても勿体無いことだ著書の方は言っております。

なぜなら今現在の銀行預金の金利は普通預金であれば0.001%、定期預金で0.01-0.02%程度で、100万円を一年預けていてもたった100円しかもらえません。それなのに、ATMの手数料は100円以上かかるのでその時点でマイナスですね。

そういう意味では、投資や資産運用はしなくてはいけないことと言えるかもしれません。

資産運用をする上で72の法則というものがあって、元本が2倍になる期間を算出することができます。

複利に関してはこちらを参考にしていただければ。

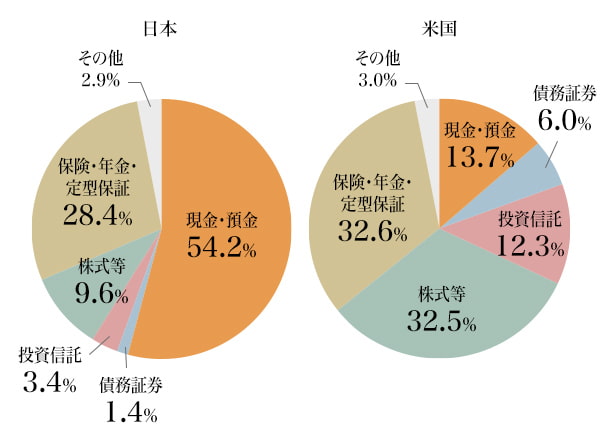

また、アメリカと日本の金融資産の割合の話もしていて、

日本の家庭における金融資産割合は、預貯金が54.2%、株式9.6%、投資信託3.4%の割合になっているそうでその大部分が銀行預金などで占められているそうです。

一方でアメリカでは、預貯金が13.7%、株式32.5%、投資信託12.3%となっているそうです。

このことから言えるのは、アメリカでは投資をするというのが日本に比べて当たり前になっているということがわかりますね。アメリカは日本よりも公的な制度などが不十分で自分でどうにかしなくてはならない意識があるみたいですが、昨今の日本の状況を考えるとそうも言ってられないですよね。

ちょっと前に2000万円問題なんて言われてニュースになりましたが、預貯金だけで2000万円はちょっときついなと思いますが、複利の力を借りるとあっという間に達成できそうでう。

年金が減っていくという話もあったり、高校の授業でも資産運用などが取り上げられるそうなので、今後はますます資産運用の必要性はありそうですね。

まずは、この本を読んで知ること、そして行動に移すことが大切だと著者も言っている通り、実際に行動に移しましょう。

僕が資産運用を増やすのはFIREするためではない

著者は本書の中で、もう一生家族の生活を支えるだけの資産をお持ちだそうです。

資産を増やすのは、一生お金に困らない大金持ちになるのが目的ではなく、生活を不労所得でまかなるようにするためだそうです。なので、とても豪勢な生活をしているわけではないそうで、むしろ業務スーパーで少しでもやすく購入できるようにしたりして節約し、資産運用に回しているそうです。

そうすることで、コロナショックのような想定外のことが起きたとしても平気でいられるし、安心と自由というフリーパスを手に入れることができたと言っています。

たった3つの手順でできるジェイソンの投資法

支出を減らして、投資をして、待つ。この3つの手法をすることでFIREを誰でも達成できるそうです。

とってもシンプルでわかりやすいですね。

投資に関しては、インデックスファンドに投資を続けることが一番の近道で、投資の神様であるウォーレンバフェットさんでさえも投資信託には敵わなかったそうです。

それぐらいインデックスファンドで間違いないと確信したそうです。

また、マネーリテラシーが大切で、日常生活の中でそれが本当に見極める力を養うことが大切だそうです。

例えば、一杯300円のコーヒーを毎日飲んでいると、1ヶ月で9000円、1年で108000円になります。

約10万ですよ?!

もちろんコーヒーが大好きなのは否定しないが、家から淹れてきたりすることで代替できるよね。

その10万円のコーヒーを資産運用に回すことで、経済的自由になることができるとしたらどう思いますか?

コーヒー一つ取ってもそうなので、他にもチリつもで年間何10万、下手したら何100万もドブに捨てているかもしれませんよ。

自分の人生をコントロールして資産を増やす

日本では、いまだに終身雇用という制度が根付いていますが、アメリカとう考え方はないそうです。だから少しでも条件の良いところで働きたいし、すぐに首を切られるという意識があるそうです。

日本ではあまり無い考え方ではありますが、自分の本職の価値を上げるとともに副業なども積極的にするべきだと思います。

そうすることで投資に回すことができるしね。

資産を増やすための第一歩は支出を見直す

あなたは今日いくらお金を使いましたか?この質問に答えられる人は何人いるでしょう?

著者はいつお金を使ったか思い出せないぐらいお金を使わないそうです。

頑張って節約をしているわけではなく、我慢しているわけでもなく、それが本当に価値があるかどうかを自分にも家族にも問いかけているそうです。

収入を増やすのは難しい人もいるかもしれませんが、固定費などの支出を減らすことで、ずっと節約効果が続くし何より簡単に取り組むことができるので、固定費の削減は特に意識するといいですね。

支出の見直しをしようと思ったらまずは家計のお金の流れを可視化することが大切です。

そのためにお勧めしているのは、マネーツリーというアプリです。

これは何にいくらお金を使ったかを可視化してくれるので、このアプリを見ればどこを削ればいいのかがすぐにわかります。

ジェイソン家では、彼が稼いだお金を奥様がクーポンや節約術を駆使することで、彼が稼いだお金をさらに増やすことに貢献しているそうです。

物を節約することも、浪費をしない工夫もお金を稼いでいるのと同義ですもんね。

ヘドニック・トレッドミルという言葉があるそうで、収入が上がっても支出が上がってしまうので、まるでトレッドミルのようにひたする追いかけ続けることになってしまうので一向に幸せになれないという意味だそうです。

身の丈にあった生活をしようという意味ですね。

ジェイソン流・本気の節約術

- 自販機やコンビニでペッドボトルを買わない

- 必要がないならコンビニに行かない

- 交通手段はまず歩く

- よりやすいスーパーで大量買い&割引買い

- スペックが対して変わらないなら安い代替品で対応

- 洋服は基本買わないかおさがり

- 飲み会に基本行かない

- ジムは公共施設を活用

- サブスクリプションサービスは見直す

- ポイント倍増に騙されない。ポイントをご褒美遣いをしない

- 欲しいものは少し待ち。安いものを買う

- 家族がお金に関して同じ価値観を持つ

みなさんはこの中から何個自分に当てはまっていますか?

著書が実際に行なっている節約術だそうですが、かなり徹底されていますよね。

これだけでも年単位で見るとかなりの節約になりそうです。

できることからやってみましょう。

ジェイソン流お金を増やす方法

資産を増やすためにやっていることは、インデックス・ファンドに「長期・分散・積立」しながらコツコツ入れていくことしかしていないそうです。

つまり投資信託しかしていないそうです。

米国株を投資をする

投資信託の中には、

- 投資信託

- ETF(上場投資信託)

- 個別株

があります。

ETFは上場している分、通常の投資信託と比べて手数料が割高になっているそうです。どちらも、ファンドマネージャーと呼ばれる投資のプロがお金を集めているという点では共通しています。

個別株というのは、その名の通り楽天とかソフトバンクといった個別の株のことです。

また、投資信託には、ベンチマーク(成長性のある株価の指数)に連動しているインデックスファンドと、アクティブファンドと呼ばれるベンチマークよりも良い成績を出そうとする投資信託があります。

投資信託は、銀行窓口などでも購入できるがネット証券で購入す方が手数料の分お得です。

基本的に長期で運用するため、少しの手数料の差がかなり出てきてしまうので手数料は気にしましょう。

リスクを減らすには

投資の格言で、「卵を一つのカゴに盛るな」というものがあります。

これは、一つの銘柄に投資をすると、もしその株に何かあったときのリスクが高すぎるので分散をしましょうという例えですが、投資信託に投資をしている時点でいくつかの銘柄に投資をしていることと同義です。

また、ドルコスト平均法というものがあります。

これは、例えば100万円を一括で一度に購入するのではなく、10万円づつ毎月積立で投資をすることで、その時の価格に関わらずリスクを抑えることができる投資手法です。

3ヶ月暮らせる現金は残して、生活費以外は全て投資に回すべし

著書の知り合いがコロナショックやリーマンショックなどの経済に大打撃を受けたときにかなりの損失を出してしまい売ってしまったが、どんな状況になっても時間が経てば価格は元に戻るので、預貯金で残しておくよりもどんどん投資に回した方が良いそうです。

なぜなら預貯金をするだけではほとんど現金は増えないからです。

楽天・全米株式インデックスファンド(楽天VTI)

著書のお勧めはアメリカの4000銘柄を時価総額で加重平均で割った楽天VTIだそうです。

これはアメリカにある大手企業から中小企業までのほぼ全体に分散しているのと同じだからです。

元々はS&P500という投資信託に投資していたそうですが切り替えたそうです。

なぜならS&P500は中小企業は含まれないからです。一方でVTIは中小企業将来性も考慮しているため変更したそうです。

ただし、著書本人はアメリカで証券口座を開いてVTIを購入しているので厳密な意味では全く違う商品かもしれません。アメリカで購入するのと日本で購入するのは手数料の差がかなりありそうです。

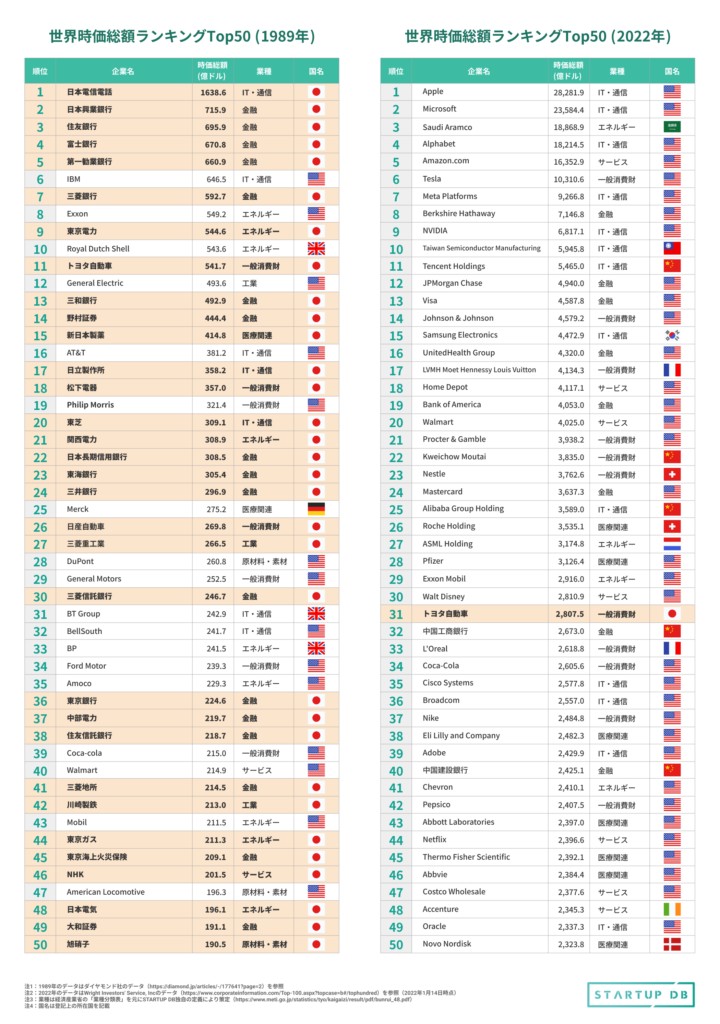

アメリカを推すには理由がある

このグラフを見ると、世界の企業の時価総額ランキングの上位はほとんどアメリカであることがわかります。

もちろん昨今の中国の勢いはものすごいですが、これだけアメリカが上位を独占しているとアメリカの経済がどれだけ強いかわかりますよね。

投資を始める際の注意点

投資を始めたら絶対にやめてはいけません。途中でやめてしまうと解約するのにも手数料がかかってしまうし、税金もかかるので一度始めたら基本的にはやめることはしません。

また、投資には配当金という分配金がもらえますが、手元には税金が20.315%かかるので手元には80%しか残らないことも考慮しないといけません。

なので税金を優遇できる、NISAやイデコなどは有効に使いましょう。

投資をするタイミングはいつ?

投資を始めようとすると価格が上がったり下がったりするのでどのタイミングで始めれば良いのか迷われる方もいますが、基本的には積立で長期での資産運用なので今が始めどきです。

トレンド銘柄や、特に最近では暗号資産などは一時的な値上がりだったりするので著者は手を出すことはないそうです。

また、成長性や流動性が悪いもの不動産などには決して手を出しません。

資産形成は自分の人生を手に入れる手段

お金は目的ではただ手段。

お金を増やすことで、人生の選択肢は増えるし、子供に好きなことをやらせてあげることができるかもせれません。

さらにお金の教育を子供にしてあげることは子供たちの幸せを叶える手助けになるかもしれません。

日本ではあまりお金の話をしない人が多いですが、もっとお金の話をもっとした方がいいと著者は言っております。

良い借金や悪い借金があるということを知っておけばお金に関して失敗しにくくなりますからね。

まとめ

いかがだったでしょうか?

本書の著者である厚切りジェイソンさんのお金の哲学をまとめてみました。

お笑い芸人であることを忘れてしまうぐらい本書の内容は素晴らしく、しかも誰でも真似しようと思えばできることばかりでした。

執筆の関係上、本書の中にあるエピソードは省いてしまったものもありましたのでこれを読んで興味を持った方はぜひ買って読んでみてください。

コメント