こんにちわ。ダイキンです。

今回は新築を購入するときに注意するべき制度についてまとめてみました。

新築を購入するのは多くの夫婦にとって憧れであると思います。

しかし、憧れであるとともに人生で最もお金のかかる買い物ということで失敗したくないという人も多いはずです。

この記事では、そんな新築を建てることを検討している人向けに使える制度について紹介します。

知っているか、知らないかただそれだけで何百万円も損してしまわないようにしっかりと確認しましょう。

- 住宅を新築・購入・改築する子育て向け世帯、あるいは若者夫婦

- 住宅を住宅ローンで購入しようとしている人、もしくは購入した人

- 住宅資金として(親族から)贈与を受けようとしている人、あるいは受けようとしている人

- 認定住宅を取得しようとしている人、あるいは取得した人

家を買うときに注意することの一つにお金のことが挙げられます!

人生でかかるコストのうちの一つである住宅購入コストは、何千万もかかる買い物なので絶対失敗にしたくないですよね。

せっかくの憧れのマイホームですし、老後まで払うことになるであろうお金のことなので制度をうまく利用してお得に建てたいと考えている人も多いはず。

そんな方にはうってつけの記事です。

ちなみに、人生における三大コストは、「住宅資金」、「教育資金」、「老後の資金」です。

こどもみらい住宅支援

若者夫婦と子育てに特化した支援策で、環境性能を備えた住宅が対象になっています。

住宅の省エネ性能等に応じて60万から100万円もらえます。

リフォームの場合も、リフォーム工事及び発注者の属性等に応じて5万円以上から最大30万円まで受け取れます。

登録事業者(工事施工業者や販売事業者)が申請するので一般消費者は事業者から補助金の還元を受けます。

そのため、交付申請時に一定以上の出来高の工事完了が確認できなければならないので販売する登録事業者との相談が非常に大切です。

交付申請期間が2021年から遅くても2022年10月31日までに注意する!

また、工事完了報告~2023年5月31日(戸建住宅の場合)で、かつ「締切は、予算の執行状況に応じて公表します」とあるので、予算額542億を消化したら終了なので、住宅やリフォームを考えている人は急いだ方が間違いないです。

業者が大々的に宣伝していると思うのでホームページなどでチェックしましょう。

ただし、これを理由に業者が急かしてくる場合も想定されるので十分に注意・検討した上で住宅を購入しましょう。

対象となる注文新築住宅、新築分譲住宅

- 所有者(建築主)自らが居住する。

- 土砂災害防止法に基づく、土砂災害特別警戒区域外に立地する

- 未完成または完成から1年以内であり、人の居住の用に供したことのないもの

- 住戸の床面積が50㎡以上である。

- 証明書等により、下のいずれかに該当することが確認できる。

- 交付申請時、一定以上の出来高の工事完了が確認できる。

■ZEH住宅(100万円)

強化外皮基準に適合し、再生可能エネルギー等を除き、基準一次エネルギー消費から20%以上の一次エネルギー消費量が削減される性能を有する住宅

■高い省エネ性能等を有する住宅(80万円)

次ののいずれかの性能を有する住宅

- 認定長期優良住宅

- 認定低炭素住宅

- 性能向上計画認定住宅

■一定の省エネ性能を有する住宅(60万円)

品確法に基づく日本住宅性能表示基準(平成13年国土交通省告示第1346号)で定める断熱等性能等級4かつ、一次エネルギー消費量等級4の性能を有する住宅

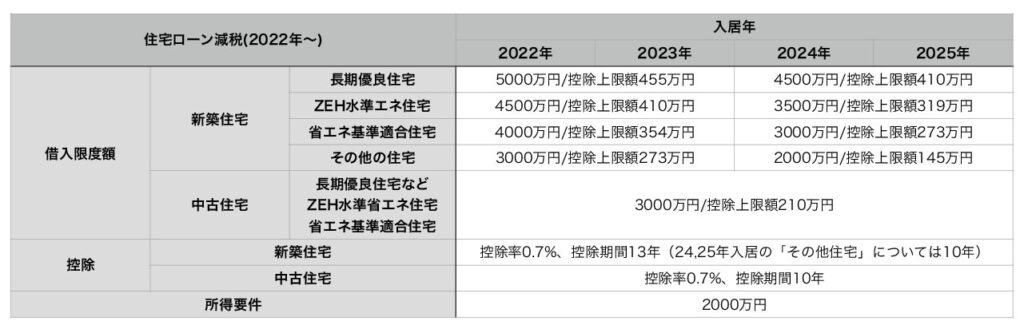

住宅ローン減税

2022年から住宅ローンの控除額が0.7%に変更になりました。

2021年までは控除額がローン残高の1%だったが、これが変更され控除額は新築・中古住宅共通で0.7%になりました。

これは1%未満の金利で住宅ローンを組むケースが多くなったことへの歪みの是正と言われています。

2022年から2023年末までに入居する新築住宅の減税期間は、原則10年から13年に延長されます。(中古住宅は10年のまま変更なし)

また、控除される借入限度額も住宅の省エネ性能によって細かく分類されることになりました。

ただし、減税額が0.7%に減ったとしても減税額が長くなることで年収600万円台などで中間所得層にとっては、2021年より減税額が増える場合があります。所得税とのトータルで13年という期間を計算して考えましょう。

その他の変更点

2024年以降は、借入上限額がさらに引き下げになる予定です。

さらに住宅ローン控除の対象者が年収3000万円以下から2000万円以下に引き下げられました。

投資型減税

住宅ローンを組んでいない人が利用できる制度です。

一般には住宅ローン控除の方がメリットが多いが、ローン期間が10年未満で住宅ローン控除が受けられない場合もあります。

また、現金で住宅を取得する場合もあるのでそのような時には、投資型減税を選択します。

ZEH水準エネ住宅を加え2年延長になりました。

2021年12月31日までとされていましたが、2年間延長になりました。

対象家屋は以下になります。

- 認定長期優良住宅

- 認定低炭素住宅

- ZEH水準省エネ住宅

申請方法は、住宅ローン減税と同様、入居した年の翌年の確定申告時に申請となります。

この制度の注意点

住宅の床面積が50㎡以上、購入者の所得が3000万円以下であることが条件です。

また、新築住宅である必要があり、会社員は「いったん収めた所得税を還付」という形で減税されます。

住宅ローンに比べて控除額は低めで、所得税が上限金額に達しない場合は、翌年の所得税から控除されることもあるが、住民税控除額は適用されません。

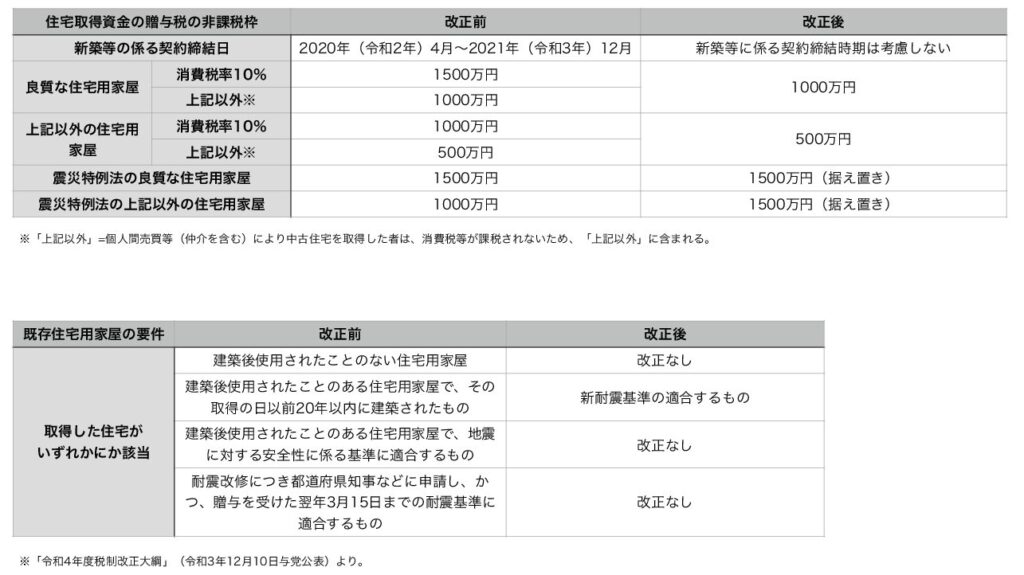

住宅取得等資金贈与の非課税

マイホーム購入の際の贈与を非課税とする制度です。

住宅資金として(親族)贈与を受けた人が対象で、最大1000万円まで非課税になります。

ただし、「良質な住宅用家屋」、「震災特例法の良質な住宅用家屋以外の家屋」の場合になります。

「震災特例法の良質な住宅用家屋」は1500万円まで非課税になります。

2023年12月31日まで期限が2年延長になりました。

贈与となる対象になるのは子どもや孫など直系の血縁関係であることが条件です。

新築だけでなく、要件を満たす中古住宅購入やリフォームにも適用になります。

2022年度からの変更点として、

- 「良質な住宅用家屋」が1000万円

- 「良質な住宅用家屋以外の家屋」が500万円

- 受け取り側の年齢が18歳まで引き下げられた

この制度で注意したいこと

「贈与を受けた翌年に必ず確定申告を行うこと」です。贈与は受けたけど、非課税の範囲内だから関係ないのではなく、申告することで初めて非課税となると覚えておきましょう。

相続時精算課税制度と組み合わせで使うことも可能です。

年収が2000万円以上の場合は適用されません。

また、あくまで金銭に対して適用されるので、建物を贈与する場合には適用されません。

住宅取得後に贈与をすると非課税にはなりませんので注意してください。

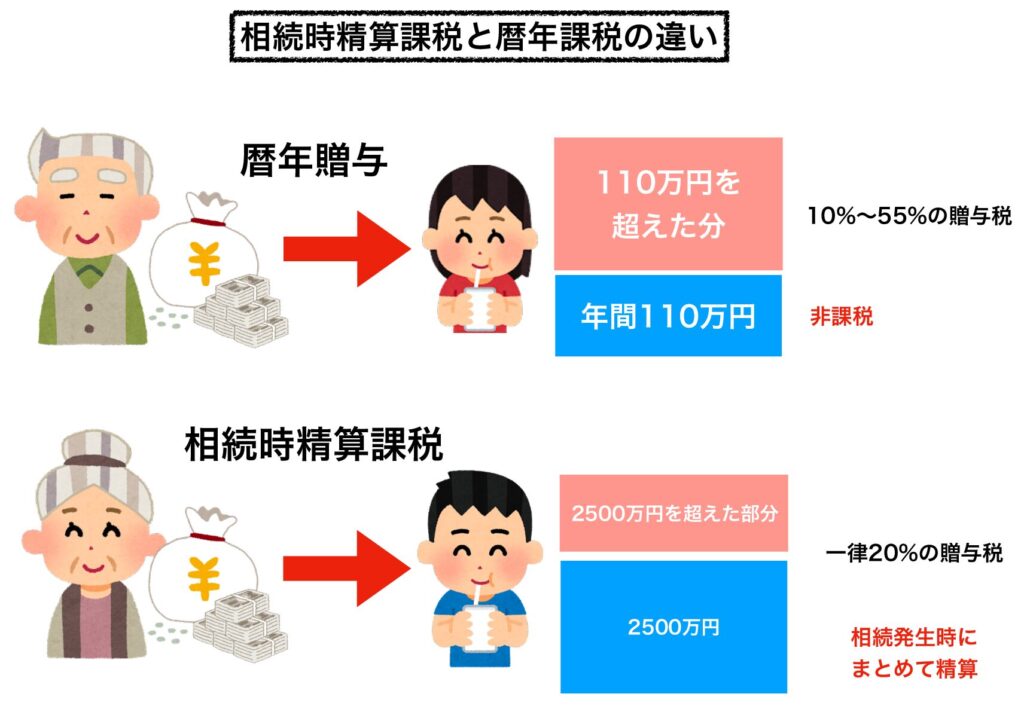

相続時精算課税

健在のうちに資産を子や孫に相続できる制度です。

死に際に財産を子や孫へ継承させようとすると、相続税が発生します。

60歳以上の父母、祖父母から贈与を受ける20歳以上の子、孫が最大2500万円まで贈与税非課税(相続時に発生)になる制度です。

2500万円以上の贈与には超過分一律20%の税金がかかるので注意してください。

相続の方法には大きく分けて二種類ある。

年間110万円までは贈与税がかからないので効率良く財産が分与できます。

ただし、年間110万を超える分には贈与税が10-55%かかってしまうので資産をどれぐらい持っているかによって有効ではないかもしれません。

この暦年贈与と相続時精算課税を併用することはできません。

この制度の注意点

この制度は受取人は贈与時に税金を払うのではなく、相続が発生したと際にまとめて精算すれば良いです。

「住宅取得資金贈与の非課税」と併用することができるので、住宅購入資金の贈与とは別に検討することが可能です。

ただし、この制度に限らないが、贈与と相続に関しては「資産移転を公平にすべき」との観点から改正を求める声もおおいです。かろうじて2022年度は現行制度のままだが、今後どうなるかわからない。税制改正法案の成立を注視しておきましょう。

まとめ

いかがでしたでしょうか?

家を買う時に注意して欲しい制度を中心に紹介しました。

どれも知っているだけで数百万円~数千万円が変わってくるので必ず目を通して欲しい内容です。

一生に一度のお買い物な人の方が多いと思うのでその場のノリではなくお金の部分も十分考慮した上で住宅購入を考えてみてはいかがでしょうか?

最後まで読んでいただきありがとうございます。