こんにちわ。ダイキンです。

「2000万円問題」という言葉が取り上げられましたが、老後に一体いくらもらえるのか、どのような制度があるのかを知らないことには、私たちの老後が実際にどうなるのか知りようがありません。

今回の記事では、老後にもらえる年金制度を紹介することで、自分の老後にどのようなお金がもらえるのか知るきっかけになって貰えばと思っております。

- 将来不安を解消しておきたくて老後にもらえるお金を知っておきたい若者

- もうすぐ老後の40代、50代

- そろそろ定年退職が近づいてきた人

- 定年後の年金の受け取りを増やしたい人

老後にもらえるお金知っていますか?

果たして実際は老後にいくらもらえるのか自分で目で確認した人はいますか?

政府の意図がなんであれ、政府やメディアのいっていることを鵜呑みにしていいませんか?あまりわかっていないにもかかわらず不安を感じていないでしょうか?

あなたのその不安は知らないことによるものなのです。

自分がどのぐらいもらえるのかを把握することで不安は解消されますよ。

国民年金(基礎年金)

20歳以上の人が加入する国民年金

「国民年金」は、日本在住であれば、無職でも学生でも関係なく加入する制度です。

基本的には65歳以上で10年以上国民年金を納めた人がもらえますが、繰下げ(65歳以降の受け取り)や繰上げ(60歳からの受け取り)を選択することができます。

保険料は一律月額1万6610円となっており、物価や賃金の伸びに合わせて毎年加算されます。

国民年金前納割引制度(口座振替早割)を使って当月保険料を当月末引き落としにすると、年額600円の節約になります。

国民年金は三種類に分かれる

- 第一号被保険者・・・自営業、学生、フリーター

- 第二号被保険者・・・会社員、公務員

- 第三号被保険者・・・第二号被保険者の扶養配偶者

免除制度や一部免除などがある。

学生には納付が猶予される「学生納付特例制度」、低所得や無職などの人であれば「免除・減額」あるいは「若者者納付猶予」などがあります。

また、急激に収入が下がった場合や経済困難に陥った場合にも免除や一部免除などが受けられるので、最寄りの年金事務所で確認しましょう。

困った人にはしっかりと対応してくれる制度だよ♪

年金額はどれぐらいもらえるの?

40年間満額納めた場合には月々6万5000円ほどもらえるので、年額にすると約78万円支給されることになります。

自分が今の時点でいくら納めていて、将来いくらもらえるのかはねんきん定期便でチェックしておきましょう。

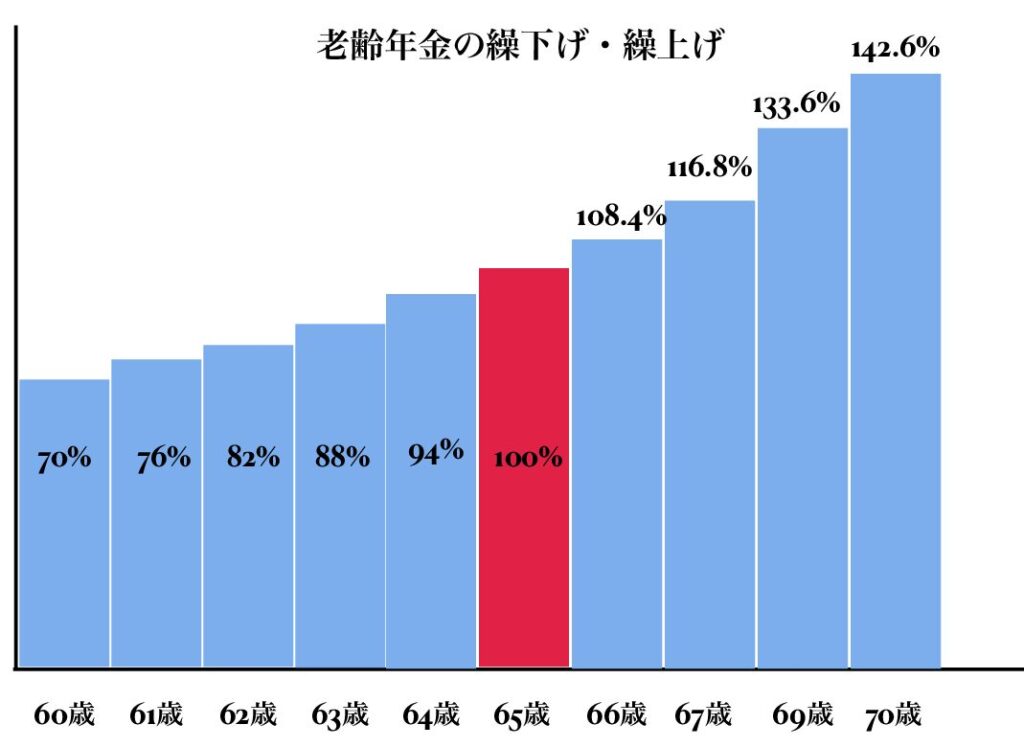

老齢年金の繰上げ・繰下げ受給を選択できます!

国民年金、厚生年金ともに「繰上げ・繰下げ」を選択できます。これは60歳から70歳の間で、1ヶ月単位で早めたり遅らせたりできる制度です。

注意点としては繰上げた場合よりも、繰下げた場合の方が金利が有利になる点と、他の年金との関わりを考慮しなければならないことです。繰上げた場合は、「寡婦年金」や「障害年金」が受け取れないし、厚生年金を繰下げた場合は、「加給年金」も支給されないです。

公的年金を夫婦でいつ受け取るのか、よく確認しシュミュレーションしておきましょう。

厚生年金

会社員や公務員が加入する制度

厚生年金に加入している会社員・公務員などは、一般に国民年金だけの自営業やフリーランスより多く老後年金が支給されます。

保険料は給料から天引きされ、その額は報酬標準額に基づき計算されます。額面は「ねんきん定期便」で確認できます。

厚生年金は1ヶ月で加すると支給されるので、個人の受領額には大きな開きがあります。

厚生年金の優れている点

国民年金だけの自営業者と比べ、もらえる年金額が多いです。障害年金を例に取れば、国民年金の「障害年金」プラス「障害厚生年金」が受け取れます。

その上に、「障害手当金」や「配偶者の加給年金」も受給される場合もあり、国民年金のみよりも手厚い保証があります。

報酬比例部分が支給される年齢がある。

1961年4月1日までに生まれた男性、1966年までに生まれた女性は、生まれ年によって60歳~64歳まで報酬比例部分が受け取れます。

報酬比例部分とは、年金額が厚生年金保険加入期間中の報酬及び加入期間に基づいて計算される部分のこと。

厚生年金の繰下げ支給年齢が引き上げられました

令和4年4月から厚生年金の繰下げ受給の上限が75歳までになりました。

2022年4月1日以降に60歳になる人が対象となります。

また、同日以降に60歳になる人が繰上げ受給を受ける場合は、減額率が1月あたり-0.4%になります。

なお、71歳から75歳まで繰下げた場合の年金の増加率は以下になります。

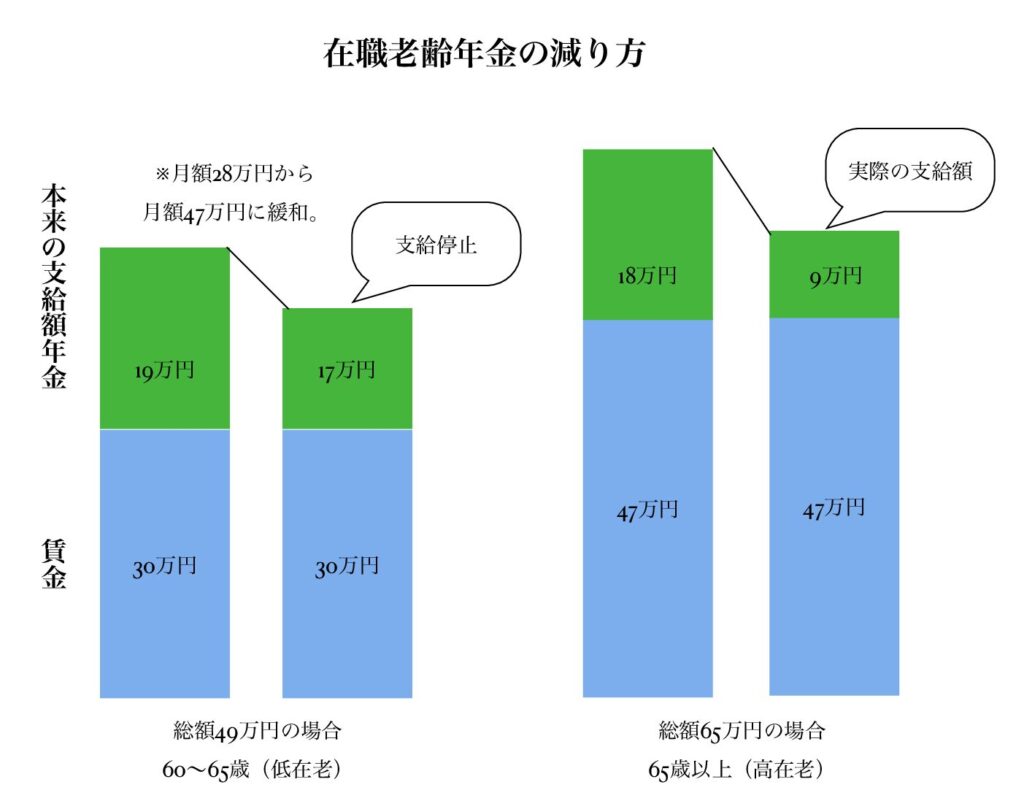

在職老齢年金

60歳を超えても働きたい人のための制度です

年金を受給している60歳以上の人が現役で働いて収入がある場合、年金の額は給料に応じて調整される制度が「在職老齢年金」です。

現在、在職老齢年金制度(低在老)は賃金と年金受給額の合計が「月額28万円」を超えると超過分の年金支給が停止されることになっているが、2022年4月以降は、「月額47万」に緩和されます。

65歳以上は給料と年金の合計が47万超えた場合、超えた分の半分がカットされるのは現行の制度(高在老)と変わりない。

在職定時改定による老齢厚生年金額の増加

令和4年度からの「在職定時改定」が導入されます。

この制度は65歳から70歳になるまでの老齢年金額が毎年10月分から増えるという仕組みで、65歳までの特別支給の老齢厚生年金や70歳からの老齢厚生年金にはこの制度は適用されません。

この新たな仕組みにより、65歳以上の人については「会社を退職しなくても、毎年10月に老齢年金の額が改定」されます。

毎年1月分の被保険者期間が「老齢厚生年金」の金額に反映され、年々増額されます。

具体的には、その年の9月1日(基準日)において厚生年金保険被保険者である場合に、基準日の属する月前(8月まで)の厚生年金保険加入記録に基づいて老齢年金金額が改定されるというものです。

年金額が改定されるのは、基準日の属する翌月(10月)からとなります。

労働者の高齢化の現実に鑑みた制度で、厚生年金の繰下げ需要とともに考慮に入れておきましょう。

加給年金

被保険者の配偶者がいれば、厚生年金に上乗せしてもらえます!

「加給年金」は、厚生年金に20年以上加入し、老齢厚生年金を受給している人が対象です。

その上で65歳未満の配偶者を有する、18歳到達年度の末日までの子どもをもつ、などの場合に受給できます。

いわば年金の家族手当のようなものが加給年金です。

なお2022年4月からは、配偶者自身の老齢厚生年金が在職老齢年金の仕組みによって全額支給停止になっている場合でも、加給年金は支給されないことになりましたので注意しましょう。

対象者と支給される金額

配偶者が65歳以上になると、加給年金は終わって配偶者の振替加算になります。

振替加算

加給年金が終了後にもらえる制度

夫あるいは妻の加入している厚生年金で加給年金を受けている配偶者は、65歳になると加給年金は終了します。65歳になると本人の国民年金(基礎年金)から、老齢基礎年金が給付されるからです。

ただ、1986年4月1日以前は、専業主婦等は国民年金の加入が任意だったため、年金額が少なくなっている場合があります。

この年金額補填する形で支給されるのが「振替加算」です。

振替加算の金額は?

十分な国民年金から老後基礎年金がもらえるので1966年4月1日以前の生まれの被保険者の配偶者で1966年4月2日以降生まれの人は対象者から外れます。

まとめ

いかがでしたでしょうか?

老後に年金がもらえないと言われていますが、実際に自分がいくらもらえるのかを把握しないと、あといくら必要なのか分かりませんよね。

この記事では年金の概要について触れましたが、自分でねんきん定期便でもらえる金額を確認することを強くお勧めします。

足りませんでしたでは済まされないので、確認した上で老後にいくらもらえるのか計算しましょう。

最後まで読んでいただきありがとうございます。